Инвестиции против инфляции 2025: как краудлендинг помогает сохранить капитал и преумножить богатство

Как остановить обесценивание рублей: краудлендинг в 2025 году

Инфляция в России — как вода в чайнике: пока отвлёкся, уже кипит. В 2025 году это чувствуется на простых вещах: продукты, ремонт, услуги, обучение детей. И самое неприятное — деньги на карте и «под подушкой» худеют молча, без скандалов и предупреждений.

Многие до сих пор думают: «Ну я же коплю, значит, молодец». По-человечески понимаю. Я сам когда-то был уверен, что если не трогаешь накопления, они словно в безопасности. Но с инфляцией такая логика не работает: не трогаешь — и именно поэтому теряешь.

Я в инвестициях не первый год, и последние пару лет чаще всего слышу один вопрос: «Какие инвестиции защищают от инфляции и не требуют быть профессионалом?» Людям хочется, чтобы было понятно, относительно прозрачно и чтобы не надо было круглосуточно сидеть в терминале. И вот здесь в 2025 году на сцену выходит краудлендинг — внятный инструмент из мира коллективных инвестиций, который у многих вызывает интерес, а у некоторых — недоверие. Доверять на слово в финансах нельзя. Но разбираться — нужно.

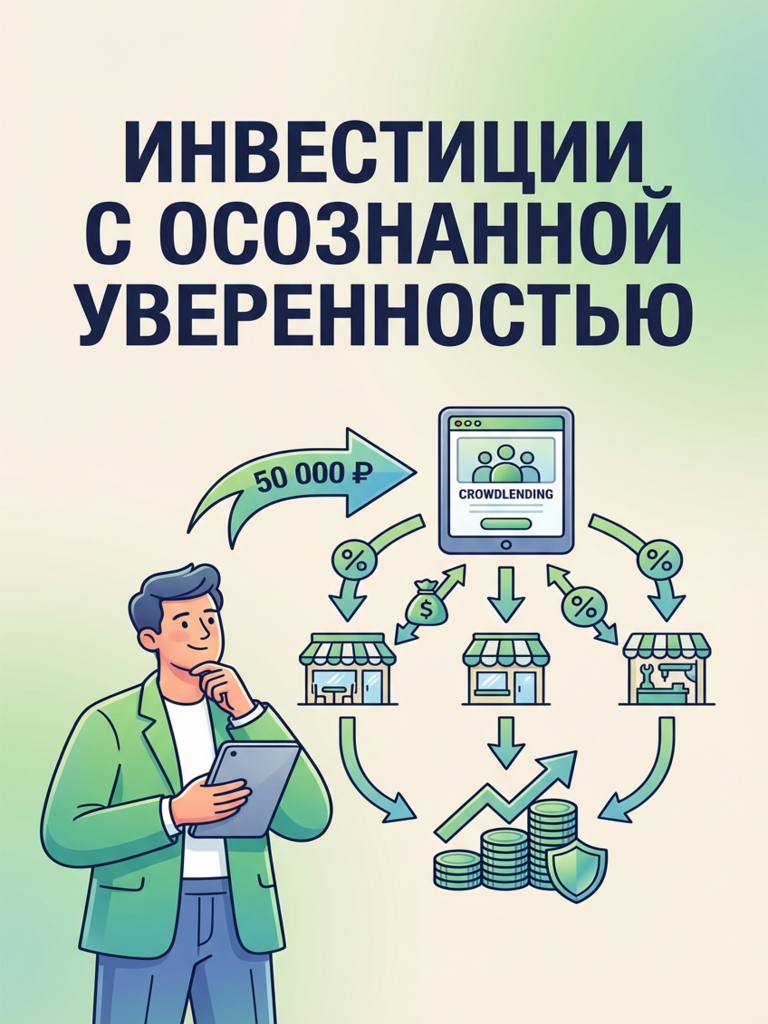

Что такое краудлендинг простыми словами

Если говорить простыми словами, краудлендинг — это когда много частных инвесторов скидываются небольшими суммами и дают деньги в займ бизнесу через краудлендинг-платформы. Не «вдруг кому-то на авито», а через организованную площадку, у которой есть правила, проверки, документы и, что важно в 2025 году, требования со стороны государства.

Заёмщик получает финансирование быстрее, чем в банке (особенно если бизнес небольшой), а инвесторы получают процент — ту самую доходность инвестиций, которую сложно получить на обычном вкладе, когда инфляция дышит в затылок.

Почему это вообще может защищать от инфляции? Вы переводите деньги из «лежачего состояния» в рабочее. Инвестиции для меня — как посадить сад: сначала вложил силы и терпение, а потом собираешь урожай. Нельзя посадить яблоню и на следующий день требовать ведро яблок. Но если регулярно ухаживать, не запускать и не надеяться на чудо — сад кормит. Так и здесь: краудлендинг даёт шанс получать понятный процент, который в удачном сценарии обгоняет рост цен.

Почему рынок краудлендинга стал взрослее

В 2025 году у краудлендинга есть важная особенность: рынок стал взрослее. С одной стороны, растёт интерес к альтернативным инвестициям. Люди устали от качелей: то ставки высокие, то низкие, то «всё дорожает», то «вроде стабильно, но не верится». С другой стороны, усиливается регулирование ЦБ.

Я это, честно говоря, воспринимаю как плюс. Когда новичок спрашивает: «Зачем вообще нужно регулирование ЦБ, не душит ли оно рынок?» — я отвечаю так: регулирование — это как правила дорожного движения. Да, из-за них нельзя гнать где попало, зато меньше шансов, что тебя снесёт встречная машина.

Центральный банк в последние годы последовательно наводит порядок: требования к раскрытию информации, внутренним процедурам, работе с рисками. Это постепенно снижает шанс, что на рынке останутся совсем уж «гаражные» схемы.

Главный миф о краудлендинге

Теперь о самом популярном мифе. «Краудлендинг — это что-то мутное, где деньги пропадают». Мутным может быть что угодно: и ремонт квартиры через «знакомого мастера», и покупка машины «по доверенности», и инвестиции «в суперпроект». Вопрос не в названии, а в том, как устроен процесс.

В нормальном краудлендинге вы видите условия займа, срок, ставку, кто заёмщик, какие документы предоставлены, есть ли обеспечение. И вот тут мы подходим к теме, которая интересна тем, кто смотрит в сторону инвестиций в недвижимость: залоговые проекты.

Залоговые проекты: что это и зачем

Залоговые проекты — это когда займ обеспечен залогом, часто недвижимостью или правами на неё. Это не волшебный щит, но важная подушка безопасности. Представьте: если вы даёте деньги другу «до зарплаты» без расписок — вы рассчитываете на честное слово. А если вы даёте займ под залог, то у вас появляется реальный механизм возврата, если что-то пошло не так.

В краудлендинге логика похожая: залог не отменяет риски, но меняет их профиль. В 2025 году заметен тренд: инвесторы чаще задают вопросы не только «какая ставка», но и «а что у нас с обеспечением, кто оценивал объект, как оформлены права, не в конфликте ли залог?». И это абсолютно зрелый подход.

Я помню случай из практики: знакомый инвестор — человек далёкий от финансов, обычный предприниматель — начал с небольшой суммы, буквально «чтобы пощупать». Он выбрал несколько коротких займов на платформе и один залоговый проект, связанный с недвижимостью: финансирование под объект, который уже стоял «в бетоне», не просто идея на бумаге.

Он не гнался за максимальной ставкой, а смотрел на структуру сделки и надёжность заёмщика: как давно компания на рынке, что у неё с выручкой, есть ли судебные истории, как она переживала прошлые «турбулентности». Итог был не «вау, я разбогател», а куда важнее: он перестал бояться слова «инвестиции», увидел, как работают выплаты, и понял главный принцип — диверсификация портфеля важнее, чем попытка одним выстрелом попасть в яблочко.

Диверсификация портфеля: не класть яйца в одну корзину

Диверсификация портфеля — это, по-нашему, «не класть все яйца в одну корзину». В краудлендинге это реализуется легче, чем кажется. Не обязательно заходить одной суммой в один займ. Можно распределить деньги по разным заёмщикам, срокам, секторам, по залоговым и беззалоговым историям.

Если где-то задержка или реструктуризация — это неприятно, но не смертельно для всего капитала. Новички часто делают наоборот: выбирают один «самый прибыльный» проект и потом переживают каждую новость. Я это называю «инвестировать сердцем». А надо инвестировать головой, даже если начинаете с маленькой суммы.

Риски краудлендинга: о чём нужно знать

Нельзя говорить об инструменте честно и не упомянуть риски. В краудлендинге основной риск — это риск дефолта заёмщика, проще говоря, что займ не вернут вовремя или не вернут полностью. Поэтому надёжность заёмщика — не красивое словосочетание для галочки, а ваш главный фильтр.

Вот какие вопросы я сам держу в голове (и советую держать новичкам, просто как привычку):

- откуда у заёмщика деньги на возврат

- как он их зарабатывает

- что будет, если продажи упадут

- есть ли запас прочности

- есть ли обеспечение

- кто и как контролирует целевое использование средств

Можно ли доверять платформам

Тут закономерно возникает вопрос: «Можно ли доверять платформам?» Я бы сформулировал иначе: «Можно ли проверять платформы?» Нужно. В 2025 году большинство серьёзных краудлендинг-платформ понимают, что доверие инвестора — это их валюта.

Они публикуют отчётность, описывают процедуры скоринга, показывают статистику по просрочкам, по взысканиям, по доле проблемных займов. Хорошая платформа не делает вид, что рисков нет. Она показывает, как с ними работает. И чем спокойнее и честнее площадка говорит о возможных неприятностях, тем больше у меня к ней уважения.

Как проверить залог

«А как проверить залог?» — ещё один вопрос, который слышу постоянно, особенно от тех, кто интересуется инвестициями в недвижимость. Проверка залога — это не магия и не тайная наука, но и не «глянул фотки — поверил».

Смотрите, чтобы было понятно:

- что именно в залоге (объект, права требования, доля)

- как оформлено обременение

- есть ли оценка и кто оценщик

- есть ли страхование

- каков запас по стоимости (чтобы залог не был «впритык» к сумме займа)

Важно понимать, что залог — это инструмент на случай плохого сценария, а не гарантия, что плохого сценария не будет. Реализация залога — процесс небыстрый, и к этому нужно относиться трезво.

Психологический сдвиг: инвестиции как система

В середине 2025 года я чаще замечаю интересный психологический сдвиг: люди начинают воспринимать инвестиции не как азартную игру, а как систему. Это очень по-русски — сначала насторожиться, потом «проверить на кошках», потом уже делать выводы. И это правильный путь.

Я сам считаю, что лучший старт — не «всё сразу», а маленькими шагами. Выделили сумму, которую не жалко потратить на обучение реальностью, распределили её между несколькими займами, посмотрели, как идут выплаты, как устроены документы, как работает поддержка, как платформа ведёт себя в сложных ситуациях. Вы приобретаете не только процент, но и опыт, который потом экономит деньги.

Краудлендинг и недвижимость: участие без покупки кирпичей

Отдельно хочу сказать про связь краудлендинга и недвижимости, потому что здесь много путаницы. Когда говорят «инвестиции в недвижимость», большинство представляет покупку квартиры: дорого, долго, хлопотно, налоги, ремонт, арендаторы.

А в краудлендинге можно участвовать в финансировании проектов, связанных с недвижимостью, без покупки «кирпичей» на себя. Это как быть не владельцем грузовика, а человеком, который финансирует перевозки и получает процент за то, что бизнес крутится.

Девелоперу или подрядчику часто нужны деньги на конкретный этап: выкуп участка, инженерка, оборотка на материалы, мостик до банковского транша. Для инвестора это возможность подключиться к реальной экономике — не к абстрактному «росту котировок», а к конкретным делам.

Был у меня кейс с девелопером из региона: компания строила небольшой жилой проект, банк финансировал, но с оговорками и траншами, а стройка не любит паузы. Они пришли за коротким займом под обеспечение, чтобы закрыть кассовый разрыв на этапе работ. Инвесторы получили свою доходность инвестиций, девелопер не остановил стройку, все выиграли.

И вот это, на мой взгляд, самая здравая смысловая основа краудлендинга: вы не играете в угадайку, вы помогаете бизнесу пройти реальный участок пути, а бизнес платит за скорость и гибкость.

Инфляция и защита капитала: сочетание инструментов

В 2025 году нельзя игнорировать общий фон: люди больше думают про инфляция и защита капитала. И здесь важно понять простую вещь: защита — это не один «волшебный» инструмент, а сочетание; и то, что подходит одному, другому может не подойти по характеру.

Краудлендинг хорош тем, что он может стать частью портфеля между «совсем безопасно, но мало» и «очень рискованно, но вдруг много». Он требует внимательности, но не требует диплома финансиста. И главное — даёт ощущение контроля: вы понимаете, кому и на каких условиях даёте деньги.

Если вы сейчас читаете и думаете: «Звучит интересно, но страшно начинать», — это нормальная реакция. Я всегда говорю: страх — это не враг, это сигнал «проверь и разберись». Начните с малого, задавайте вопросы, не ведитесь на обещания «без риска», смотрите на надёжность заёмщика, выбирайте залоговые проекты, где вам понятна логика обеспечения, и обязательно делайте диверсификацию портфеля.

Относитесь к этому как к тренировкам: сначала лёгкие веса и техника, потом уже нагрузка.

Мне нравится мысль, что финансовая грамотность — это не про умные слова, а про спокойствие. Когда у вас есть план, когда вы понимаете, куда идут деньги и зачем, инфляция перестаёт быть чудовищем из новостей. Она остаётся реальностью — да, неприятной, но управляемой.

В 2025 году краудлендинг для многих становится той самой «входной дверью» в мир коллективных инвестиций и более осознанных решений, в том числе в сторону недвижимости. Не потому что это модно, а потому что это логично: деньги должны работать, а вы — понимать, как именно они это делают.

![Вас беспокоит безопасность инвестиций? Узнайте, как Платформа [Название] за 5 лет достигла нулевой дефолтности и обеспечила надежную защиту ваших средств!](https://blog1.lendlycontent.ru/wp-content/uploads/2026/02/platform-zero-default.png)

Отправить комментарий