Как получить займ для бизнеса от 5 млн под залог недвижимости: простые решения для роста вашего дела

Займы от 5 млн под залог недвижимости: почему это нормально и как не обжечься

Когда я впервые услышал фразу «займы для бизнеса от 5 млн выдаются под залог недвижимости», у меня внутри щёлкнуло сразу два тумблера. Первый — человеческий: «Ого, сумма серьёзная, не шутки». Второй — профессиональный: «Так и должно быть». Потому что в реальной жизни большие деньги почти никогда не дают «под честное слово». Не потому что все вокруг плохие, а потому что финансовая система устроена как ремни безопасности в машине: они не для того, чтобы мешать, а чтобы в момент резкого торможения вы остались целы.

Я работаю с инвестициями и краудлендингом уже не первый год и вижу, как новички часто путают две вещи: доверие и проверку. В голове у многих сидит миф, что если есть залог — значит, риск нулевой. И второй миф — что если бизнесу дают деньги под залог недвижимости, значит бизнес «на грани». На практике всё сложнее и, что приятно, гораздо логичнее.

Краудлендинг простыми словами: как работает механика больших сумм

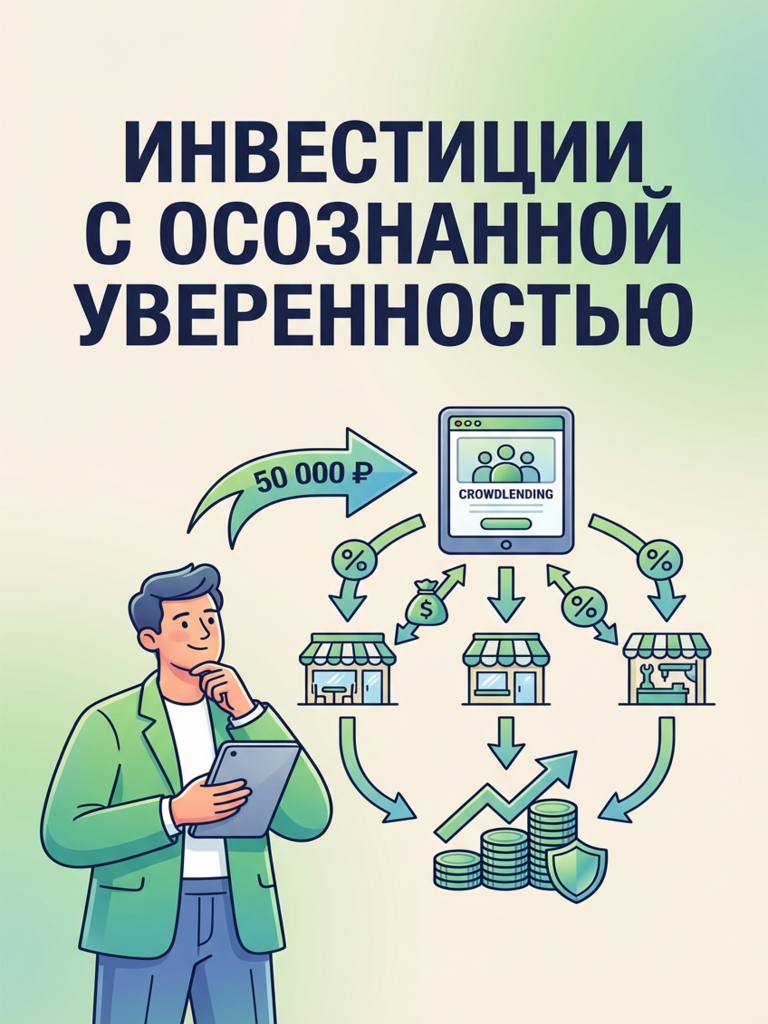

Краудлендинг простыми словами — это когда бизнес берёт деньги не у одного банка, а у множества людей через краудлендинг-платформы. А коллективные инвестиции — это общий принцип: мы как бы «скидываемся» деньгами, каждый по своей возможности, чтобы профинансировать проекты и получить доход. Тут нет магии. Есть заёмщик (бизнес), есть инвесторы (мы с вами), есть платформа (посредник и организатор), и есть условия сделки: ставка, срок, график выплат, обеспечение.

Почему на суммах от 5 млн залог недвижимости — это нормально? Представьте, что вы даёте соседу в долг тысячу рублей до зарплаты — вы, скорее всего, даже расписку не попросите. А если он просит у вас 5 миллионов «на развитие», вы уже будете мыслить иначе. И это не жадность, а здравый смысл. Чем больше сумма, тем дороже ошибка. Залоговые проекты как раз и нужны, чтобы у инвестора был не только красивый рассказ про бизнес-план, но и реальный актив, который можно обратить в деньги, если что-то пойдёт не так.

В 2025 году интерес к альтернативным инвестициям заметно вырос — и я это вижу по разговорам клиентов, и по статистике отрасли. Людей подталкивает простая вещь: инфляция и защита капитала стали не абстрактной темой из новостей, а бытовой реальностью. Когда цены в магазине меняются быстрее, чем проценты по вкладам, возникает вопрос: «Что делать?» Кто-то идёт в фондовый рынок, кто-то смотрит на инвестиции в недвижимость, а кто-то находит для себя краудлендинг как промежуточный вариант — понятный по логике и часто с регулярными выплатами.

Регулирование ЦБ в 2025: почему это хорошая новость для новичка

Отдельно в 2025 году стало больше внимания к теме регулирование ЦБ. И это, честно говоря, хорошая новость для новичка. Потому что когда рынок растёт, вместе с ним растёт и число игроков, а где много игроков — там нужен арбитр. Регулирование ЦБ в секторе коллективных инвестиций помогает выстроить правила игры: требования к раскрытию информации, прозрачности, оценке рисков, отчётности. Это не делает краудлендинг автоматически «безопасным как вклад», но делает его более понятным и менее похожим на «дикий запад».

Теперь о главном страхе: можно ли доверять платформам? Я обычно отвечаю так: доверять — можно, но проверять — обязательно. Краудлендинг-платформы бывают разные. Одни выстроили процессы так, что действительно занудно проверяют документы, залоги, финансы бизнеса. Другие больше похожи на витрину: разместили проект — и дальше «как повезёт». Я сам, когда только начинал, однажды повёлся на красивую презентацию. В проекте всё выглядело как открытка: «растющий рынок, сильная команда, прибыль уже завтра». А потом выяснилось, что у компании кассовые разрывы стали хроническими, а отчётность — мягко говоря, творческая. Тогда мне повезло отделаться небольшими нервами и относительно небольшой суммой, но урок запомнился: смотреть нужно не только на обещанную доходность инвестиций, но и на то, чем она подкреплена.

Залог недвижимости — запасной выход, а не волшебная палочка

Залог недвижимости — это как запасной выход. Он не гарантирует, что вам никогда не придётся им пользоваться, но он даёт шанс не остаться в чистом поле. При этом залог — не волшебная палочка. Его ещё нужно правильно оформить и оценить. Новички часто спрашивают: «Как проверить залог?» В идеальном мире вы берёте выписку, смотрите обременения, понимаете, кто собственник, какая ликвидность у объекта, где он расположен, насколько реально его продать в разумный срок. В реальности за вас часть этой работы делает платформа, но именно поэтому важно, чтобы у платформы были понятные процедуры и чтобы она не стеснялась показывать, как именно проверяет обеспечение. Если вам говорят «поверьте на слово, всё чисто» — это плохой знак. В инвестициях слово «поверьте» вообще опасное. Тут лучше «покажите».

Ещё один частый вопрос: «Зачем вообще залог, если бизнес хороший?» Потому что хороший бизнес тоже живёт в реальном мире. Поставщики поднимают цены, клиенты задерживают оплату, сезонность бьёт по выручке, логистика ломается, курс валют скачет, государственные закупки подвисают, а иногда у собственника банально случается болезнь или конфликт в партнёрстве. Я видел крепкие компании, которые годами работали нормально, а потом попадали в узкое горлышко из-за одного-двух неудачных контрактов. И именно там обеспечение становится не признаком слабости, а инструментом взросления. Бизнесу проще и дешевле привлечь финансирование, а инвестору спокойнее, потому что у сделки есть «второй контур» защиты.

Риски и реальность: как не спорить с фактами

Если говорить о рисках прямо, то краудлендинг — это всегда баланс. С одной стороны, потенциальная доходность инвестиций часто выше, чем по классическим депозитам. С другой — это не гарантия и не страховка. Основной риск — кредитный: надёжность заёмщика может оказаться ниже, чем кажется из презентации. Второй риск — юридический: документы по залогу, корпоративные вопросы, правильность договоров. Третий — рыночный: даже хорошую недвижимость можно продавать долго, если рынок встал. С этим важно не спорить и не пытаться «отменить риск» силой оптимизма.

Здесь мне помогает простая метафора. Инвестиции — как посадить сад. Если вы посадили одно дерево, и оно засохло — урожая нет. Если у вас сад, где есть разные деревья, и вы знаете, какие любят солнце, какие — тень, какие требуют больше воды, то даже при плохом сезоне вы что-то соберёте. В краудлендинге это называется диверсификация портфеля. Я всегда призываю начинать с небольших сумм и распределять их по нескольким займам, а не «заряжать всё в один выстрел». Потому что один «идеальный» проект бывает идеальным только в презентации.

Реальные примеры: девелопер и производство

Чтобы не звучать слишком академично, приведу пару типичных жизненных картин, которые в 2025 году встречаются постоянно. Первый кейс — девелопер небольшого масштаба. Не тот, что строит небоскрёбы и светится в рекламе на трассе, а нормальная команда, которая делает малоэтажку или реконструкцию, покупает участок, подводит коммуникации, выходит на продажи. Им нужно финансирование быстро, иногда быстрее банка. Для инвестора это может быть интересно как форма инвестиций в недвижимость через займы, особенно если проект залоговый: есть объект или право на объект, есть понятная экономика, есть контроль целевого использования средств.

Второй кейс — производственная компания: оборудование есть, контракты есть, но оплата приходит с задержкой, а зарплаты и закупки завтра. Залогом может выступать коммерческая недвижимость собственника или склад. Это выглядит прозаично, но именно проза и приносит стабильные проценты.

Про стабильность и мифы о сверхдоходах

Кстати, про стабильность. Многие приходят в коллективные инвестиции с ожиданием «красивых» цифр: 30–40% годовых и без нервов. Так не бывает. Если вам обещают сверхдоход при отсутствии рисков — это как объявление «продам машину, не битая, не крашеная», а по телефону выясняется, что она «немного ремонтировалась по кругу». Реалистичная доходность инвестиций в краудлендинге обычно выше банковской, но она всегда покупается риском. И задача инвестора — не охотиться за максимумом, а искать разумный компромисс: понятный заёмщик, адекватная ставка, нормальное обеспечение, прозрачные условия.

Ещё один миф, который я стараюсь аккуратно разрушать: «Если есть регулирование ЦБ, значит можно ничего не читать». Увы, нет. Регулирование ЦБ — это как правила дорожного движения: они снижают хаос, но не отменяют необходимость смотреть по сторонам. Перед тем как инвестировать, я всегда советую новичкам задать себе три простых вопроса:

- Понимаю ли я, на что именно идут деньги?

- Понимаю ли я, кто и как будет возвращать долг?

- Понимаю ли я, что будет, если возврат задержится?

Если хотя бы на один вопрос ответа нет — лучше сделать паузу.

Почему краудлендинг — взрослая механика без иллюзий

И всё же, несмотря на риски, я люблю краудлендинг за его взрослую, честную механику. Здесь нет иллюзии, что деньги растут на деревьях. Здесь есть конкретная сделка: бизнесу нужны средства, вы даёте их на понятных условиях, получаете проценты, а в случае проблем у вас есть юридические инструменты и, в залоговых проектах, обеспечение. Для многих людей это становится первым шагом из режима «деньги просто лежат и тают» в режим «деньги работают и защищают меня от инфляции». И это сильное ощущение — когда ты понимаешь, что у тебя появляется контроль и выбор.

Если вы только присматриваетесь к этой теме, не нужно начинать с героизма. Не обязательно сразу разбираться во всех нюансах оценки недвижимости или спорить про макроэкономику. Начните с малого: выделите сумму, с которой не страшно учиться, выберите понятные краудлендинг-платформы, внимательно читайте условия, смотрите на надёжность заёмщика, не игнорируйте залог, и обязательно делайте диверсификацию портфеля. Со временем вы начнёте видеть разницу между «красивыми словами» и «крепкой конструкцией».

А займы для бизнеса от 5 млн под залог недвижимости? Да, это нормально. Это взрослый формат отношений, где обе стороны понимают цену денег и цену ошибок. Бизнес получает шанс расти быстрее, инвестор получает шанс на адекватную доходность, а залог становится тем самым ремнём безопасности, который не делает дорогу ровной, но помогает доехать. И если относиться к этому без романтики, но с интересом и уважением к фактам, краудлендинг вполне может стать для вас той самой первой грядкой в саду, который со временем начнёт кормить не только мечты, но и будущее.

![Вас беспокоит безопасность инвестиций? Узнайте, как Платформа [Название] за 5 лет достигла нулевой дефолтности и обеспечила надежную защиту ваших средств!](https://blog1.lendlycontent.ru/wp-content/uploads/2026/02/platform-zero-default.png)

Отправить комментарий