Краудлендинг или REIT: глубокий анализ выгодности для инвестора в 2023 году

Краудлендинг или REIT: что реально работает в 2025 году

Когда меня спрашивают: «Краудлендинг vs REIT — что выгоднее?», честно говоря, немного усмехаюсь. Не от того, что вопрос глупый, скорее наоборот — он очень по-русски практичный: «Где больше заработаю и чтобы без сюрпризов». Все мы хотим понятной истории — как с дачей: посадил яблоню, иногда поливал, потом собираешь урожай. Но с инвестициями немного иначе. Важны не только цифры на экране, но и то, как именно эти цифры появляются, какие риски за ними прячутся и подходит ли инструмент именно вам.

Я в инвестициях и краудлендинге достаточно давно, чтобы успеть порадоваться хорошей доходности и пару раз крепко почесать затылок от просрочки. Если убрать маркетинговую шелуху, то сравнение «краудлендинг vs REIT» — это сравнение двух разных дорог к одной цели: заработать на недвижимости, при этом не покупая квартиру целиком. Оба формата относятся к коллективным инвестициям, только устроены по-разному.

Что такое REIT и краудлендинг простыми словами

REIT (если простыми словами) — это как большой «котёл», в который многие люди складывают деньги, а управляющая компания покупает недвижимость или связанные с ней активы и зарабатывает на аренде, росте цены, иногда на девелопменте. Вы как инвестор покупаете долю (чаще всего через биржу), дальше всё относительно «на автопилоте»: стоимость доли может гулять, дивиденды могут приходить, но вы не выбираете, какой именно склад или торговый центр купить. REIT — это ближе к «купил акцию и ждёшь».

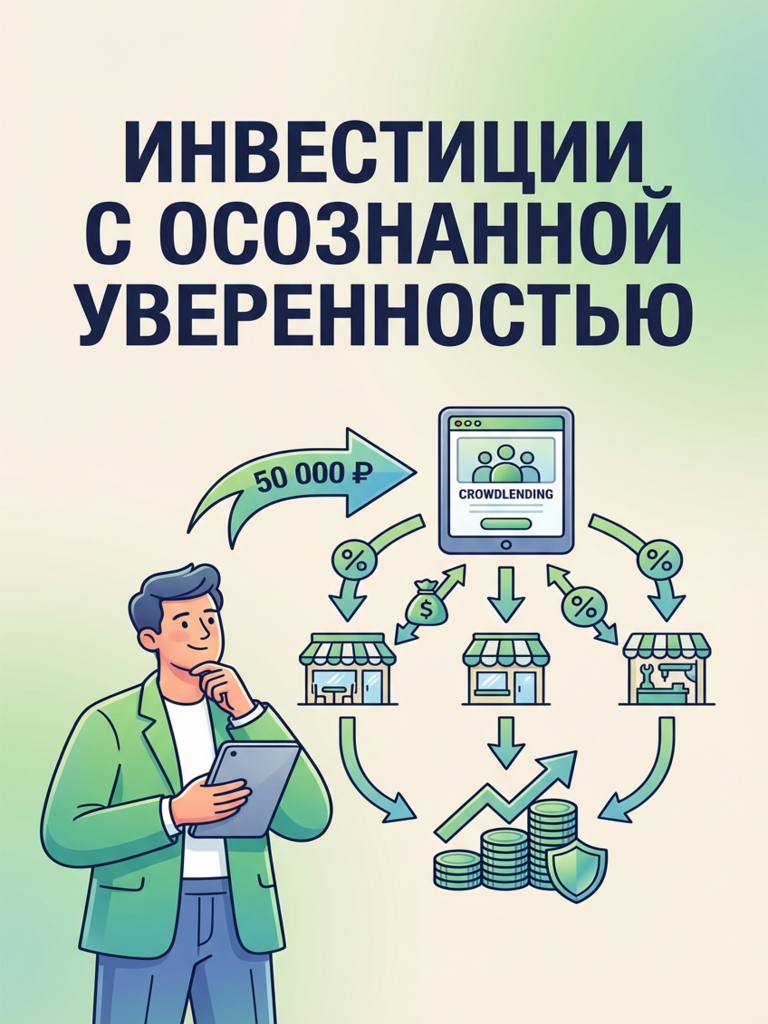

Краудлендинг — другая механика. Это когда через краудлендинг-платформы частные инвесторы дают деньги в долг бизнесу под процент. Часто этот бизнес связан с недвижимостью: девелопер строит объект, ему нужно закрыть кассовый разрыв или докупить участок, подрядчик ждёт оплату, компания выкупает помещения, чтобы потом перепродать. Вы вкладываетесь не в «котёл», а в конкретные займы, иногда в конкретные залоговые проекты. По ощущениям это ближе к «я понимаю, кому даю и на каких условиях», хотя нюансов там достаточно.

Доходность инвестиций: где больше заработаете

Теперь про главный нерв вопроса — про доходность инвестиций. В REIT доходность обычно состоит из двух частей: дивиденды (арендные потоки) и изменение цены доли (рынок может поднять или опустить стоимость). Хорошие годы — приятно. Плохие — можете увидеть минус на экране, даже если недвижимость «физически стоит». Это психологически непросто новичкам: вроде ничего не рухнуло, а котировки просели, рука тянется «выйти хоть как-нибудь». Плюс REIT завязан на фондовый рынок и общие настроения: ставки, инфляция, ожидания по экономике.

В краудлендинге доходность чаще выглядит более «прямолинейной»: есть ставка, есть график, есть срок. В идеальном мире вы видите, сколько получите процентов и когда. Людям это нравится, ведь похоже на депозит, только выше. Но тут и ловушка: это не депозит. В краудлендинге ключевое слово — надёжность заёмщика. Если он задержал платежи или ушёл в просрочку, «прямолинейность» превращается в ожидание: когда вернут, сколько вернут, как быстро сработают процедуры взыскания, что с залогом.

Я часто объясняю разницу на бытовом примере. REIT — это как купить билет на поезд: вы садитесь и едете по маршруту, который проложили профессионалы, но по дороге могут быть остановки, задержки и смена погоды, которые отражаются на вашем настроении и на цене билета, если решите выйти раньше. Краудлендинг — это как поехать на своей машине по навигатору: быстрее, гибче, можно выбирать дороги (займы), но ответственность выше, надо уметь оценивать риск, чтобы не попасть в яму. И там, и там можно доехать, вопрос — каким способом вам спокойнее и выгоднее на вашей дистанции.

Регулирование ЦБ в 2025 году: что изменилось

2025 год добавил к этому разговору ещё один слой: регулирование ЦБ. Рынок коллективных инвестиций взрослеет, это заметно. Центральный банк усиливает требования к раскрытию информации, к работе площадок, к защите инвесторов. С одной стороны — бюрократии больше, с другой — меньше «диких историй» и больше стандартов.

По моим наблюдениям, в 2025 году вырос интерес к альтернативным инвестициям именно потому, что людям надоело выбирать между «депозитом, который не догоняет цены» и «акциями, которые скачут». Инфляция и защита капитала стали не теорией из учебника, а домашней реальностью: сходил в магазин — и вот она, «реальная ставка», без презентаций.

И вот тут часто встаёт вопрос: «А инвестиции в недвижимость — это же надёжно, почему бы просто не купить квартиру?» Я понимаю эту логику, она в России почти генетическая. Недвижимость кажется якорем: кирпичи, стены, ключи. Но квартира — это крупная сумма, расходы на ремонт, простои, арендаторы, налоги, иногда суды. Не у всех есть время и желание быть маленьким управляющим. А REIT и краудлендинг дают возможность прикоснуться к недвижимости без покупки «однушки в бетонной коробке». Только делают это по-разному.

Как проверить надёжность заёмщика в краудлендинге

Раз уж мы сравниваем, давайте разберём то, о чём обычно стесняются спрашивать вслух: «Можно ли доверять платформам?» и «Как понять, что заёмщик нормальный?». В краудлендинге я всегда начинаю не с процентов, а с простого: кто берёт деньги и зачем. Хорошая краудлендинг-платформа показывает финансовые показатели заёмщика, историю компании, структуру сделки, условия, что будет, если что-то пойдёт не так. Плохая — обещает «всё надёжно», но отвечает туманом на конкретные вопросы.

Надёжность заёмщика — это не магия и не шестое чувство. Это набор признаков: как давно работает бизнес, есть ли понятный источник возврата (продажа объекта, поступления от аренды, контракт), есть ли собственные деньги в проекте, как оформлены обеспечения. И вот тут мы подходим к тому, за что многие любят краудлендинг в сфере недвижимости — к залоговым проектам.

Залог — это не «гарантия прибыли», но это ремень безопасности. Он важен, когда дорога скользкая. Новички часто спрашивают: «Как проверить залог?» По‑человечески — смотреть, что именно в залоге, какова реальная ликвидность, есть ли обременения, кто и как оценивает объект, какой размер займа по отношению к стоимости залога. Если вам обещают, что «залог покрывает всё с запасом», а документов — минимум, это повод быть осторожнее.

В нормальной истории вы видите логику: даже если у заёмщика проблемы, есть понятный механизм, как инвесторы будут возвращать деньги. Да, это может быть долго и нервно — но это хотя бы план, а не надежда.

Диверсификация портфеля: зачем она нужна

Теперь вернёмся к REIT. Там вместо проверки заёмщика вы по сути выбираете управляющую команду и структуру фонда. Смотрите, какие объекты у них в портфеле, в каких регионах, насколько они закредитованы, как платят дивиденды, как переживали кризисы. В REIT риск часто «размазан»: один арендатор съехал — неприятно, но не катастрофа, если портфель широкий. REIT любят те, кто ценит диверсификацию портфеля по умолчанию.

А вот в краудлендинге диверсификация портфеля — это ваша личная работа. Я видел, как люди заходили всей суммой в один «самый сладкий» проект, потом полгода жили на валерьянке. И видел другой сценарий: человек спокойно распределял небольшие суммы по 20–30 займам, часть — короткие, часть — залоговые, часть — по девелопменту, часть — по торговле стройматериалами. В итоге одна просрочка не ломала ему жизнь, а общая доходность оставалась приятной.

В инвестициях, как в огороде: если посадить один сорт картошки — может повезти, а может фитофтора. А когда грядок несколько, шанс собрать урожай выше.

Что выгоднее: краудлендинг или REIT в 2025 году

Так что же выгоднее: краудлендинг или REIT? Если отвечать как эксперт, но без занудства — выгоднее то, что соответствует вашей цели и нервной системе. Если вам важно иметь возможность быстро выйти, если вы готовы к колебаниям цены и вам комфортна публичная отчетность — REIT может быть хорошей дверью в инвестиции в недвижимость. Если вам ближе понятный срок, фиксированная ставка и вы готовы разбираться в том, кому даёте в долг — краудлендинг может дать более высокую доходность инвестиций, но потребует внимательности и дисциплины.

В 2025 году я бы сказал так: краудлендинг стал взрослее из‑за регулирования ЦБ и роста качества многих игроков, но он всё равно остаётся зоной, где инвестор должен включать голову. REIT же остаётся более привычным «биржевым» инструментом, но его результаты зависят от рыночной погоды, иногда эта погода меняется быстрее, чем хотелось бы.

И ещё момент, который редко проговаривают: вам не обязательно выбирать «или‑или». Часто лучший вариант — «и то, и другое», но в разумных пропорциях. Часть капитала — в более ликвидные инструменты, часть — в краудлендинг через понятные краудлендинг-платформы, небольшими чеками, с упором на залоговые проекты и нормальную диверсификацию портфеля. Для меня это похоже на семейный бюджет: есть деньги на обязательные расходы, есть подушка, а есть то, что работает на будущее.

С чего начать инвестировать в краудлендинг и REIT

Я всегда говорю новичкам одну простую вещь: не бойтесь начинать даже с небольшой суммы. Не чтобы «сорвать куш», а чтобы набить руку и понять механику. Вложили немного — посмотрели, как идут выплаты, как платформа общается, как ведёт себя рынок, как вы сами реагируете на просадку или задержку. Это обучение дешевле любой ошибки «сразу на всю котлету».

Со временем появляется спокойствие и опыт, а вместе с ними — шанс сделать инвестиции не аттракционом, а инструментом: чтобы инфляция и защита капитала перестали быть страшными словами, а превратились в вашу личную опору.

Мне нравится думать об этом как о саде. В REIT вы покупаете долю в большом фруктовом саду, где за деревьями ухаживают профессионалы, но урожай зависит и от сезона, и от рынка. В краудлендинге вы как будто сажаете несколько своих деревьев у разных соседей: важно выбрать надёжных, подписать понятные условия и не лениться проверять, кто как ухаживает.

В обоих случаях урожай не появляется на следующий день. Но если подходить с головой, то со временем инвестиции в недвижимость через коллективные инвестиции становятся не «рисковой авантюрой», а нормальной взрослой привычкой — как откладывать, планировать и не давать деньгам просто растворяться.

![Вас беспокоит безопасность инвестиций? Узнайте, как Платформа [Название] за 5 лет достигла нулевой дефолтности и обеспечила надежную защиту ваших средств!](https://blog1.lendlycontent.ru/wp-content/uploads/2026/02/platform-zero-default.png)

Отправить комментарий