Как изменения ставки ЦБ в 2025 году могут увеличить доходность ваших инвестиций?

Как ключевая ставка меняет правила игры для ваших денег

Почему я так внимательно слежу за ключевой ставкой? Это как температура у человека. По ней видно, что происходит внутри системы. Если ставка ЦБ растёт — значит, экономике «жарко», инфляция разгоняется, и регулятор пытается её остудить. Если ставка падает — можно дышать свободнее: деньги становятся стабильнее, бизнес охотнее берёт кредиты, рынок оживает. Главное для нас с вами — ставка почти всегда первой меняет доходность инвестиций, и в 2025 году это ощущается особенно ясно.

Я много раз видела одну и ту же картину: люди выбирают инструмент «как в прошлый раз», а мир уже другой. Вчера депозит казался смешным, сегодня — снова достойный вариант. Вчера заёмщики раздавали проценты щедро, сегодня — вынуждены ужиматься. По сути, ключевая ставка — это не цифра из новостей, а штука, которая незаметно залезает в ваш кошелёк.

В 2025 году люди устали смотреть, как инфляция и защита капитала превращаются в гонку «успей сохранить». Когда цены растут, просто держать деньги на счетах — как хранить лёд на батарее: формально он есть, но тает у вас на глазах. У многих людейк классическим депозитам добавились коллективные инвестиции. Многие начали искать более гибкую доходность и возможность распределять риски, а не ставить всё на одну лошадь.

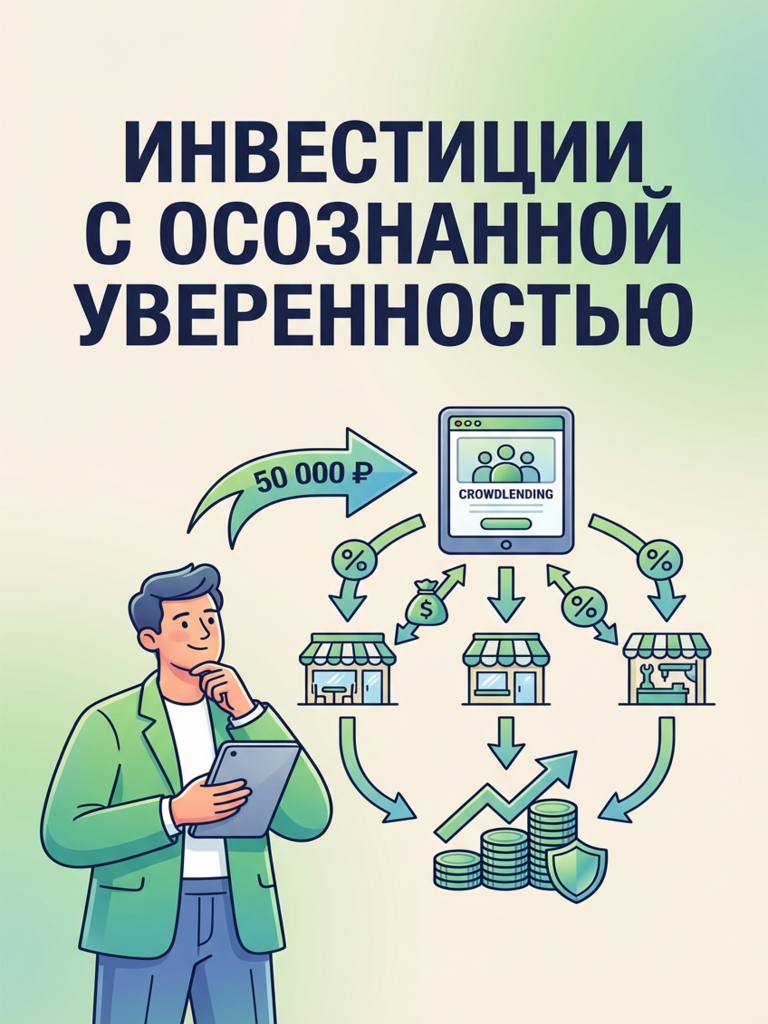

Почему коллективные инвестиции стали актуальны именно сейчас

Если объяснять по-человечески, что такое краудлендинг (Коллективные инвестиции): это когда много обычных инвесторов скидываются небольшими суммами и дают деньги в долг бизнесу через специальные платформы. Платформа выступает посредником: собирает документы, проверяет заёмщика, сопровождает платежи, иногда оформляет залог. По сути, это похоже на ситуацию, когда вы с соседями решили «в складчину» помочь местной пекарне расшириться, но делаете это не по дружбе и на словах, а через сервис с договорами, графиком выплат и юридическими рамками. Вот тут ключевая ставка начинает играть роль громкости: чем она выше, тем дороже деньги в экономике, тем сильнее меняются условия и в банках, и на рынке займов.

Краудлендинг-платформы становятся интереснее именно в периоды высоких ставок. Бизнесу сложнее кредитоваться в банке: требования выше, проценты выше, одобрение получить труднее. Многие предприниматели (особенно малый и средний бизнес) идут туда, где быстрее и понятнее — на краудлендинговые сервисы. Для инвестора это окно возможностей: появляется больше сделок и выше ставки по займам.

Как рост ставки меняет вашу реальную доходность

Когда ставка растёт, банки поднимают проценты по депозитам и по облигациям новых выпусков. Для новичка это звучит как хорошая новость: «О, наконец-то можно просто положить на вклад и получать прилично». И да, в моменте это действительно так. Только есть нюанс: рост ставки обычно происходит не от хорошей жизни, а из-за инфляционных рисков. То есть номинально вы получаете больше процентов, но параллельно дорожают товары и услуги. Важно сравнивать не «сколько начислят», а «насколько я сохранил покупательную способность». Тут грамотные инвестиции — это не попытка «урвать максимум», а умение выбрать инструменты так, чтобы деньги работали, а не просто лежали.

Высокая ставка в экономике — это не только шанс на доходность, но и сигнал: риски тоже выросли. У части компаний маржинальность падает, расходы на обслуживание долгов растут, и надёжность заёмщика становится критически важной.

В краудлендинге «почва» — это финансовые показатели, «вода» — денежный поток заёмщика, а залоговые проекты — это, грубо говоря, забор и сторож, которые повышают шансы что-то вернуть, если дела пойдут плохо.

Живой пример: как работает диверсификация на практике

Очень живой пример из практики: один инвестор, мой знакомый, долго держал деньги на накопительном счёте — «чтобы были под рукой». Ставка ЦБ изменилась, банки начали давать неплохие проценты по вкладам, и он уже решил «ну всё, пойду в депозит и забуду». Мы с ним сели на кухне, как это у нас принято, с чаем, и я спросила: «А ты хочешь просто процентов или хочешь, чтобы деньги не проигрывали инфляции и защита капитала была реальной?».

В итоге он сделал простую вещь:

- Часть оставил в ликвидном инструменте

- Часть разложил по нескольким займам на крауде

- Небольшую долю выделил на проекты, связанные с недвижимостью, где ему нравилась логика залога и сроки

Никакой магии — обычная диверсификация портфеля. Итог: он перестал нервничать. Потому что его деньги перестали зависеть от одного сценария.

Вот это, пожалуй, главный ответ на вопрос «как изменения ставки ЦБ влияют на доходность ваших инвестиций в 2025». Они влияют не только напрямую — через проценты по вкладам, займам и облигациям. Они влияют на поведение людей и бизнеса. На то, кто идёт за финансированием, кто его получает, какие риски становятся обычным фоном. В высокую ставку «дорогие деньги» отсекают слабых игроков — и это может оздоровлять рынок, но процесс бывает болезненным. В более низкую ставку рынок оживает, но появляется другая проблема: жажда лёгкой доходности, когда кажется, что рисков нет, и люди берут на себя лишнее.

Наверное, самое частое пожелание по теме инвестиций — это пожелание «чтобы было надёжно, но и выгодно, и желательно без нервов». Честно: так не бывает на сто процентов. Но бывает достаточно разумно. Когда вы понимаете, как ставка ЦБ меняет правила, когда выбираете инструменты осознанно. Лучшая инвестиция из всех возможных: в собственную спокойную голову и уверенность, что инфляция и защита капитала — не страшилка из новостей, а решаемая задача.

![Вас беспокоит безопасность инвестиций? Узнайте, как Платформа [Название] за 5 лет достигла нулевой дефолтности и обеспечила надежную защиту ваших средств!](https://blog1.lendlycontent.ru/wp-content/uploads/2026/02/platform-zero-default.png)

Отправить комментарий