Топ-5 трендов краудлендинга в недвижимости: выгодные инвестиции 2025 года

Как не потерять деньги в 2025: краудлендинг в недвижимости простыми словами

Я часто сравниваю инвестиции с посадкой сада. Сначала кажется: ну что там — кинул семена в землю, и жди яблок. А потом выясняется, что сад требует терпения, регулярности и трезвого взгляда на погоду. В 2025 году «погода» на финансовом рынке переменчивая: инфляция и защита капитала снова в центре внимания, ставки и ожидания качаются, а люди всё чаще ищут не «волшебную кнопку богатства», а понятные инструменты, которые можно контролировать. Именно поэтому краудлендинг в недвижимости сейчас звучит всё громче — как вариант коллективных инвестиций, где можно начать с небольшой суммы и при этом понимать, на что именно вы даёте деньги.

Что такое краудлендинг и как он устроен

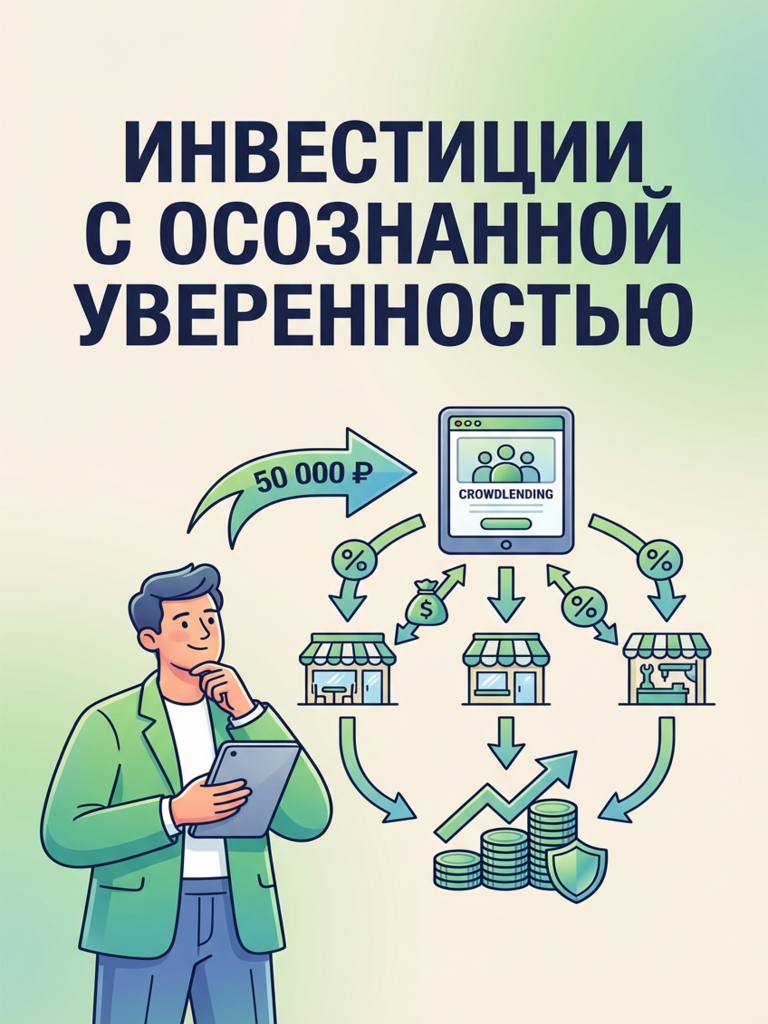

Краудлендинг простыми словами — это когда много частных инвесторов скидываются и дают заем бизнесу через специальные краудлендинг-платформы. Платформа в этой схеме — как диспетчер: она собирает заявки, проверяет документы, организует выплаты, показывает отчётность. А инвестор выбирает проекты и решает, сколько готов вложить.

В случае с недвижимостью это чаще всего займы девелоперам, застройщикам, собственникам объектов или компаниям, которые строят, ремонтируют, выкупают, делят на апартаменты, делают редевелопмент. Не надо покупать квартиру целиком, не надо разбираться в ремонте и арендаторах — вы даёте деньги под проценты, а возврат (в идеале) обеспечен договором, залогом, контролем со стороны платформы и здравым смыслом инвестора.

Почему про краудлендинг заговорили особенно активно именно к 2025 году? Потому что рынок взрослеет. Во‑первых, усиливается регулирование ЦБ. Это не «государство мешает зарабатывать», как любят говорить в кухонных разговорах. Для меня регулирование — как ремень безопасности: он не делает поездку интереснее, но резко повышает шансы доехать. На рынке стало больше требований к раскрытию информации, внутренним процедурам, работе с рисками, рекламе доходности и коммуникации с инвесторами.

Во‑вторых, растёт запрос на альтернативные инвестиции. Банковские депозиты то привлекательны, то не успевают за реальностью, фондовый рынок требует привычки к волатильности, а инвестиции в недвижимость в классическом виде (купил квартиру — сдал) стали входным билетом «не для всех». Краудлендинг стал мостиком: вроде тоже недвижимость, но порог входа меньше, а логика понятнее, чем кажется.

Чем краудлендинг отличается от облигаций

Мне часто задают вопрос: «Так это что, как облигации, только без биржи?» Сходство есть: и там, и там вы по сути кредитор и рассчитываете на купон/процент. Но в краудлендинге важны детали. Здесь больше ручной работы: каждый проект — отдельная история. Прежде чем вложиться, вы смотрите не только на цифру доходности инвестиций, но и на надёжность заёмщика, на обеспечение, на экономику сделки. Это не «взял индекс — и пошёл пить чай». И в этом одновременно плюс и минус: больше контроля — но и больше ответственности.

Пять актуальных трендов краудлендинга 2025 года

Если говорить о трендах краудлендинга в недвижимости и о том, куда вложить в 2025, я вижу несколько устойчивых направлений, которые всплывают снова и снова — как галька на берегу после отлива.

Залоговые проекты как защита инвестора

Первое — рост интереса к залоговым проектам. Люди стали прагматичнее. После пары громких историй на рынке (не обязательно даже про краудлендинг, а вообще про любые инвестиции) инвестор хочет не обещание, а опору. Залог — это не волшебная палочка, но это «второй выход». Как запасной парашют: надеешься не пользоваться, но приятно, что он есть.

В недвижимости залогом может быть земельный участок, объект, права требования, иногда — техника или поручительства, но именно твердая «недвижимая» часть психологически спокойнее. В 2025 году спрос на такие сделки растёт: инвесторы готовы взять чуть меньшую процентную ставку, если понимают, что есть понятная логика возврата.

Короткие проекты с прозрачными этапами

Второе — короткие и среднесрочные займы под конкретный этап проекта. Не «строим микрорайон 5 лет», а, условно, «закрываем кассовый разрыв на 4 месяца», «финансируем отделку и ввод», «выкуп лота со скидкой и продажа через 6–9 месяцев». Такие истории легче проверять: есть ясная цель, сроки, план погашения, привязка к конкретному активу.

Я наблюдаю, как краудлендинг-платформы в 2025 году всё чаще структурируют предложения именно так — небольшими траншами, с понятными этапами и отчётностью. Для новичка это особенно важно: проще понять, что происходит, и легче морально переживать инвестицию, когда горизонт не бесконечный.

Прозрачность заёмщика важнее красивой презентации

Третье — более внимательная проверка заемщиков и «человеческий фактор» в оценке. Раньше многие влюблялись в красивую презентацию: рендеры, обещания, громкие слова. Сейчас рынок трезвеет. Я сам видел, как два похожих проекта на бумаге ведут себя по-разному из‑за команды.

Один девелопер молчит неделями, отчёты как из-под палки, сроки плывут. Другой — даёт внятные обновления, заранее предупреждает о сложностях, показывает документы, отвечает на неудобные вопросы. Формально это «не цифры», но по факту — ключ к надежности заёмщика. В 2025 году выигрывают те, кто умеет быть прозрачным: и платформы, и заемщики.

Диверсификация портфеля как способ выживания

Четвёртое — диверсификация портфеля становится не просто умным словом, а реальным способом выживать в переменчивом окружении. Я люблю бытовую метафору: если вы несёте пакеты из магазина, не кладите все яйца в один пакет. Вы же не потому так делаете, что «читали книгу по рискам», а потому что жизнь учила.

В краудлендинге диверсификация работает так же: лучше 10 небольших вложений в разные проекты (разные города, разные заемщики, разные типы недвижимости), чем один большой «самый вкусный» проект. Да, кажется, что так меньше доходность инвестиций. На практике часто выходит наоборот: один проблемный заемщик способен надолго заморозить деньги, и психологически, и финансово. А распределение снижает удар.

Проекты с понятной экономикой выхода

Пятое — фокус на проектах, где есть логика «покупка ниже рынка — понятный выход». В недвижимости много зависит от входной цены и сценария продажи/рефинанса. В 2025 году нравятся проекты, где заемщик не просто «надеется на рост», а реально заходит в сделку с запасом: купил участок с дисконтом, взял объект у банка, нашёл недооценённую коммерцию под аренду, делает редевелопмент с понятной экономикой. Инвестору важно видеть, откуда берётся прибыль заемщика, потому что именно из этой прибыли вам платят проценты.

Как оценивать доходность и не попасть на удочку

При этом я всегда повторяю: высокая заявленная доходность — это не подарок, а сигнал внимательно смотреть на риск. В краудлендинге чудес нет. Если вам обещают значительно больше рынка, спросите себя: почему? Там сложнее обеспечение? Слабее заемщик? Нет залога? Длинный срок? Непрозрачный бизнес-план? Всё может быть нормально, но это точно повод включить скептика.

Частый вопрос новичков: «Можно ли доверять платформам, ведь это же посредник?» Доверять наивно — не надо. Надо проверять. Хорошая краудлендинг-платформа не просит верить на слово, она показывает: как отбирают проекты, какие документы получают, как устроено взыскание, что происходит при просрочке, кто в команде риск-менеджмента, есть ли статистика дефолтов, как хранят деньги, какие договоры вы подписываете.

Я бы смотрел на поведение платформы в сложных ситуациях: легко быть «крутым» в рекламе, но важно, как они ведут себя, когда у заемщика начались проблемы. Пишут ли обновления, дают ли план действий, являются ли коммуникаторами или просто исчезают из чата. В 2025 году это стало особенно заметно: рынок уже видел разные циклы, и репутация стала капиталом.

Проверка залога: что доступно обычному инвестору

Ещё один вечный вопрос: «Как проверить залог, если я не юрист и не оценщик?» И тут у меня ответ из жизни. Когда вы покупаете подержанную машину, вы же не лезете сами под капот с микрометром. Но вы делаете базовые шаги: проверяете VIN, историю, ограничение, едете на диагностику, задаёте вопросы. С залогом так же.

Смотрите, что именно в залоге, кто собственник, есть ли обременения, какова оценка и кто её делал, какой дисконт к рынку заложен, как прописан порядок обращения взыскания. Платформа обычно даёт пакет документов и пояснения — и вот тут важен здравый смысл: если вам не дают ничего, кроме красивой картинки и «верьте нам», лучше пройти мимо.

Регулирование ЦБ: защита или препятствие

Регулирование ЦБ многие воспринимают как скучную бюрократию, но для новичка это на самом деле радостная новость. Чем понятнее правила игры, тем меньше шансов наткнуться на откровенный «гаражный» сервис, который держится на энтузиазме и авось. В 2025 году я вижу тренд на дисциплину: платформы вынуждены быть аккуратнее с обещаниями, инвесторы становятся требовательнее, а заемщики учатся работать в белую. Да, это может замедлять процессы, но зато снижает хаос.

Для кого краудлендинг — рабочий инструмент

Есть миф, который я люблю разрушать аккуратно, без занудства: «Краудлендинг — это либо для богатых, либо для отчаянных». Нет. Он скорее для людей с привычкой думать. Начать можно с небольшой суммы, особенно если у вас есть цель — скажем, создать «второй источник денег», который не зависит от зарплаты.

И тут важный момент: краудлендинг — не замена всему. Это часть портфеля. Как специи в еде: без них можно, но с ними вкуснее. Главное — не высыпать весь перец сразу.

Из личного опыта. Я видел инвесторов, которые приходили в краудлендинг с настроением «сейчас быстро заработаю». Они выбирали самое доходное, игнорировали обеспечение, не читали договоры, не делили сумму на части. И потом удивлялись просрочкам, нервничали, писали в поддержку по десять раз в день.

А видел других — спокойных, системных. Они распределяли деньги, выбирали залоговые проекты, задавали вопросы, следили за обновлениями, не вкладывали последние. Итог у вторых обычно скучнее, зато стабильнее. В инвестициях скука — часто комплимент.

Куда вложить в 2025: формула здравого выбора

Если вернуться к вопросу «куда вложить в 2025», я бы формулировал его чуть иначе: «В какие истории я готов вложиться так, чтобы потом спать спокойно?» Для кого-то это будут залоговые проекты с умеренной ставкой и понятным активом. Для кого-то — короткие займы на конкретный этап строительства. Для кого-то — несколько проектов разных типов: немного коммерции, немного жилых объектов, немного редевелопмента.

Но общая логика одна: вы не покупаете мечту, вы финансируете процесс, который должен закончиться возвратом денег. И чем яснее путь денег назад, тем здоровее инвестиция.

Инфляция, капитал и реальная защита

Отдельно скажу про инфляцию и защиту капитала. Многие сейчас живут в ощущении, что деньги в кошельке худеют быстрее, чем мы успеваем их зарабатывать. И это неприятное чувство, знакомое почти каждому. Именно поэтому люди смотрят на инвестиции в недвижимость — там есть материальная основа, понятная большинству: «дом стоит, землю не украдёшь».

Краудлендинг в недвижимости даёт возможность использовать эту логику без необходимости покупать объект целиком. Но всё равно важно помнить: это не «железобетонная гарантия». Это инструмент, где нужно считать, проверять и не стесняться задавать вопросы.

Самое сложное — это дисциплина

Иногда меня спрашивают: «А что самое сложное в краудлендинге?» И я отвечаю честно: дисциплина. Не в том смысле, что надо каждый день читать отчёты. А в том, что нельзя относиться к этому как к лотерее. Нельзя вкладывать «на эмоциях». Нельзя гнаться за цифрами, забывая про риски. Нельзя игнорировать диверсификацию портфеля. Нельзя уговаривать себя, что «со мной точно такого не случится».

И при всём этом у краудлендинга есть удивительно здоровая сторона: он учит финансовой взрослости. Вы начинаете видеть, как работает бизнес, как строятся сделки, почему залог важен, что такое надежность заёмщика не в теории, а в реальных документах и поведении. Вы перестаёте бояться сложных слов, потому что за ними оказываются простые смыслы: кто взял деньги, под что, на сколько, чем отвечает, как возвращает.

Мне нравится думать, что инвестиции — это не про жадность, а про свободу. Про то, чтобы иметь запас воздуха, когда вокруг шумно. В 2025 году краудлендинг и коллективные инвестиции в недвижимости дают шанс начать этот путь без пафоса и без необходимости быть «финансовым гением». Начните с маленького, выберите понятное, задайте вопросы, проверьте залог, не спорьте с регулированием ЦБ, а используйте его как ориентир.

А дальше — как в саду: не ждите яблок на следующий день, но если ухаживать, поливать и не ломать саженец в нетерпении, урожай обязательно будет. И, что важно, это будет ваш урожай — выращенный на здравом смысле, терпении и умении выбирать.

![Вас беспокоит безопасность инвестиций? Узнайте, как Платформа [Название] за 5 лет достигла нулевой дефолтности и обеспечила надежную защиту ваших средств!](https://blog1.lendlycontent.ru/wp-content/uploads/2026/02/platform-zero-default.png)

Отправить комментарий