Инвестиции против инфляции в 2025: как краудлендинг защитит ваши сбережения и обеспечит доход

Как защитить деньги от инфляции в 2025: краудлендинг и реальные инструменты

Инфляция — штука коварная. Она не приходит в дверь и не говорит: «Здравствуйте, я сейчас аккуратно заберу у вас 10% покупательной способности». Она действует тихо и настойчиво: вчера на одну и ту же сумму вы могли съездить на выходные, сегодня — только в магазин у дома, а завтра, глядишь, и вовсе будете выбирать, что важнее: сервис для машины или новые зимние ботинки. Поэтому в 2025 году вопрос «какие инвестиции защищают от инфляции» звучит не как умная теория, а как бытовая необходимость. И я всё чаще вижу, что люди начинают смотреть не только на депозиты и валюту, но и на альтернативные инструменты — в том числе на краудлендинг и инвестиции в недвижимость через долговые проекты.

Я в инвестициях успела пройти классический путь: сначала — «а вдруг получится быстро», потом — «главное не потерять», а уже позже — «пусть будет спокойно, понятно и системно». И если объяснять совсем простыми словами, инвестиции — это как посадить сад. Сначала вы тратите время, деньги и силы, но урожай получаете не завтра утром, а постепенно. Важно выбрать растения, которые подходят вашему климату. В 2026 году наш «климат» — высокая неопределённость, нервные рынки и инфляция, которая подтачивает любые накопления, лежащие без дела. Поэтому многие ищут не «чудо-доходность за неделю», а разумную доходность инвестиций, которая хотя бы обгоняет рост цен.

Что такое краудлендинг и почему о нём говорят

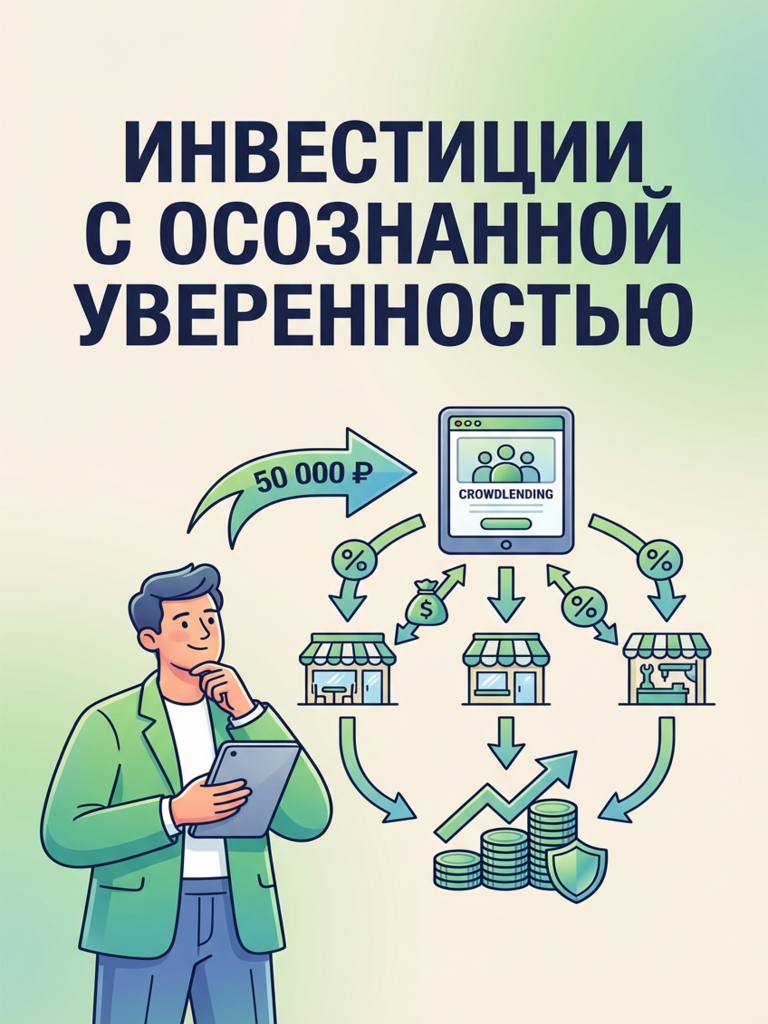

Краудлендинг — это коллективные инвестиции в займы бизнесу. Представьте, что предпринимателю нужно пополнить оборотку или закрыть кассовый разрыв, а банк либо не даёт, либо даёт слишком долго и с кучей условий. Тогда он идёт на краудлендинг-платформы, где деньги ему дают частные инвесторы — такие, как я и вы. Мы вкладываем небольшие суммы, бизнес получает финансирование, а мы получаем проценты. Не магия, а экономика: у бизнеса есть потребность в деньгах, у инвестора — потребность в доходе, платформа сводит их вместе, проводит проверку и организует процесс.

Почему именно этот инструмент часто обсуждают как способ «пережить инфляцию и защитить капитал»? По правде говоря, у займов заранее известны условия: срок, ставка, график выплат. Это не похоже на акции, где сегодня плюс 5%, завтра минус 7%, а послезавтра вы уже читаете новости и пытаетесь понять, что вообще происходит в мире. В краудлендинге обычно всё приземлённее: дал деньги — получаешь проценты — возвращается тело займа. Да, риски есть, и я о них обязательно скажу. Но для многих новичков важна именно понятность: как в бытовом кредите, только наоборот — вы не платите проценты, а получаете.

Регулирование и прозрачность: что изменилось к 2026 году

В 2026 году краудлендинг заметно повзрослеет. Рынок стал более внимательным к прозрачности, а регулирование ЦБ остаётся одной из главных тем. И это хорошо, как бы скучно ни звучало слово «регулирование». Когда в сфере появляются правила это не делает инвестиции стопроцентно безопасными, но снижает уровень «дикого поля». Платформы вынуждены аккуратнее раскрывать информацию, строже относиться к процедурам, к отчётности, к качеству отбора проектов. Я всегда говорю: ЦБ не гарантирует вам прибыль, но он делает так, чтобы рынок меньше напоминал базар, где каждый кричит «самый лучший товар», а больше — магазин с ценниками и чеками.

Если вы только знакомитесь с темой, почти наверняка у вас всплывают базовые вопросы. «Можно ли доверять платформам?» — можно, но не вслепую. Я лично смотрю на то, как платформа описывает риски (если она обещает «безопасно как депозит» — я настораживаюсь), как она показывает статистику дефолтов и просрочек, какие у неё процессы взыскания, сколько лет она на рынке, как ведёт коммуникацию с инвесторами. «Как проверить залог?» — если речь про залоговые проекты, платформа обычно даёт документы, оценку, сведения о предмете залога, иногда — фотографии и описание. Ясно, вы не станете юристом за вечер, но базовую логику понять можно: что именно в залоге, кто собственник, нет ли обременений, насколько ликвиден объект. «Зачем регулирование ЦБ?» — чтобы было меньше серых схем и больше стандартов, по которым работают краудлендинг-платформы.

Недвижимость как защита: новый взгляд на старый актив

Теперь про то, что особенно волнует людей на фоне разговоров про недвижимость. Инвестиции в недвижимость традиционно воспринимаются как бетонная крепость: «квартира — это навсегда». Но в 2026 году входной чек в классическую недвижимость высокий, плюс есть расходы на ремонт, налоги, простои, поиск арендатора, и не у всех есть желание превращать доход в подработку управляющим. И вот здесь для многих открывается другой подход: недвижимость как обеспечение. В краудлендинге встречаются залоговые проекты, где заём обеспечен, скажем, объектом недвижимости или правами требования. Это не то же самое, что купить квартиру, но логика понятная: если заёмщик не выполняет обязательства, у инвестора есть дополнительный «парашют» в виде залога. Не абсолютная гарантия, но важный фактор, который влияет на надёжность заёмщика в глазах инвестора.

Я помню одного знакомого, который начинал с мысли «я в этом ничего не понимаю, вдруг обманут». Он работал инженером, деньги копил дисциплинированно, но держал всё на карте и в коротких депозитах. Инфляция в его голове была чем-то абстрактным — пока он однажды не сравнил, как за два года изменилась цена на стройматериалы и бытовую технику. Тогда он решился попробовать краудлендинг: выделил небольшую сумму, буквально «чтобы почувствовать». Взял не один проект, а несколько — это и есть диверсификация портфеля: не ставить всё на одну лошадь. Через пару месяцев он сказал фразу, которую я слышала много раз: «Я впервые увидел, что деньги могут работать без моего постоянного участия». Да, он переживал из-за каждой задержки платежа, но по мере опыта научился относиться к этому как к статистике, а не как к личной драме.

Как правильно распределять риски и не терять голову

У краудлендинга вообще много общего с тем, как мы относимся к риску. Мы любим или «всё и сразу», или «лучше вообще не лезть». В краудлендинге таким ремнём становятся проверка заёмщика, залог, поручительства, понятные договоры и, главное, диверсификация портфеля. Я не раз видела истории, когда человек вкладывал всё в один «самый вкусный» проект с высокой ставкой, а потом месяцами ждал возврата и ругался на весь рынок. А видела и другие истории: инвестор раскладывал сумму на 20–30 небольших займов, часть закрывалась вовремя, где-то были задержки, один-два проекта приходилось вытаскивать через взыскание, но в итоге итоговая доходность инвестиций держалась на уровне, который помогал не проигрывать инфляции.

В 2025 году интерес к альтернативным инвестициям растёт не потому, что люди внезапно полюбили риск, а потому что стали требовательнее к результату. Когда цены растут, просто «хранить» деньги уже не кажется нейтральным вариантом — это тоже выбор, только с предсказуемым минусом в реальной покупательной способности. И краудлендинг в этой картине выглядит как инструмент середины: он понятнее фондового рынка для новичка, но при этом потенциально интереснее по ставкам, чем консервативные решения. Важно лишь помнить: высокая доходность инвестиций всегда должна сопровождаться вопросом «за счёт чего?». Если ставка сильно выше рынка — значит, риск тоже выше, или заёмщик сложнее, или залог слабее, или сроки длиннее, или отрасль нервная.

О рисках: давайте честно

Часто спрашивают: «А что по рискам, давайте честно». Честно — риск невозврата есть. Бизнес может ошибиться, рынок может просесть, у заёмщика может сорваться контракт, может быть банально плохое управление. Поэтому мне не нравится, когда краудлендинг продают как замену депозиту. Это не депозит. Здесь нужно думать, проверять и принимать вероятность просрочек. Но и здесь есть здравые меры: выбирать проекты с понятной экономикой, смотреть финансовые показатели (хотя бы самые базовые), обращать внимание на срок работы компании, на структуру сделки, на наличие залога и его качество. Залоговые проекты в среднем психологически проще для новичка: когда понимаешь, что у сделки есть материальная опора, спится спокойнее. Но и залог — не волшебная таблетка: его ещё нужно уметь реализовать, оценка может быть завышена, ликвидность разная, а юридические нюансы могут затянуть процесс.

Ещё один важный момент — дисциплина. Инвестиции, которые защищают от инфляции, редко строятся на одном действии «вложил и забыл». Скорее это привычка: регулярно откладывать, пополнять портфель, распределять по разным проектам, не нервничать из-за каждой новости. Я иногда сравниваю это с тем, как мы заготавливаемся к зиме: кто-то в августе смеётся, а в ноябре бегает в панике. В инвестициях лучше «заготовиться» заранее — маленькими порциями и с холодной головой.

Начать можно с малого — и это нормально

Иногда мне говорят: «Ну хорошо, а если денег мало? Это же всё для тех, у кого миллионы». И вот тут я всегда отвечаю с особым удовольствием: в этом и сила коллективных инвестиций. Краудлендинг устроен так, что вы можете начать с небольшой суммы и всё равно участвовать в финансировании реального бизнеса. Это как с общим столом на даче: каждый принёс понемногу, а в итоге получился нормальный ужин. Кому-то психологически легче «попробовать на вкус» небольшим объёмом — и это правильный подход. Не нужно героизма. Важно начать аккуратно и системно.

Если говорить о трендах 2025 года, я вижу три вещи. Первое — люди стали внимательнее к качеству заёмщика: больше вопросов, меньше доверия на слово, выше спрос на прозрачность. Второе — платформы вынуждены конкурировать не только ставкой, но и сервисом: аналитикой, удобством, отбором, сопровождением. Третье — на фоне разговоров про инфляция и защита капитала растёт интерес к сделкам, где есть материальный смысл: логистика, производство, торговля, девелопмент, а также проекты, связанные с инвестиции в недвижимость через короткие займы и залоговые конструкции. В экономике всегда будут компании, которым нужны деньги «вчера», и всегда будут люди, которым важно, чтобы их накопления не таяли.

Разумная защита строится на комбинации

И всё же самый частый миф, который я слышу: «Чтобы защититься от инфляции, нужно найти один идеальный инструмент». На практике идеального не бывает. Защита — это не волшебный щит, а комбинация решений. Где-то часть денег должна быть быстрой и доступной, где-то — более доходной, где-то — более устойчивой. И в этой комбинации краудлендинг часто занимает своё место как источник регулярных процентов и как понятный способ встроить в жизнь «работающие деньги», не превращая инвестиции во вторую работу.

Я бы хотел, чтобы к теме краудлендинга относились спокойно: без фанатизма и без страха. Это инструмент, который может дать хорошую доходность инвестиций и стать опорой против инфляции, если подходить к нему с уважением к рискам. Смотрите на надёжность заёмщика, не ленитесь читать условия, интересуйтесь, как устроены краудлендинг-платформы, и задавайте вопросы про залоговые проекты так же уверенно, как вы задаёте вопросы мастеру по ремонту: «а почему так, а что будет, если…». Деньги любят не только тишину, но и ясность.

И, пожалуй, главное, что я вынес за годы практики: богатство редко приходит рывком, но уверенность в будущем приходит через привычку действовать. Даже небольшая сумма, вложенная с умом, — это как первая доска в крепком заборе: вроде мелочь, но именно с неё начинается ощущение, что вы не просто плывёте по течению цен, а строите свою защиту. В 2026 году это ощущение стоит дороже многих громких обещаний.

![Вас беспокоит безопасность инвестиций? Узнайте, как Платформа [Название] за 5 лет достигла нулевой дефолтности и обеспечила надежную защиту ваших средств!](https://blog1.lendlycontent.ru/wp-content/uploads/2026/02/platform-zero-default.png)

Отправить комментарий